マネーフォワード MEのプレミアム会員になるメリット・デメリットについてまとめてみました。

【家計簿アプリと相性の良い年会費無料のJCBカード】

| カード 種類 |

JCB カード W |

JCB カード S |

JCB カードW Plus L |

JCB GOLD EXTAGE |

JCB ゴールド |

JCB プラチナ |

| 国際 ブランド |

JCB | JCB | JCB | JCB | JCB | JCB |

| 入会資格 | 18歳以上39歳 以下で、本人 または配偶者に 安定継続収入のある方。 高校生 を除く18歳 以上で 学生の方 |

原則として 18歳以上で、 本人または 配偶者に安定 継続収入 のある方。 学生不可 |

18歳以上39歳 以下で、本人 または配偶者に 安定継続収入のある方。 高校生 を除く18歳 以上で 学生の方 |

20歳以上29歳 以下で、本人 に安定継続 収入のある方。 学生不可 |

原則として 20歳以上で、 本人に安定 継続収入 のある方。 学生不可 |

25歳以上で、 本人に安定 継続収入 のある方。 学生不可 |

| 年会費 | 年会費無料 | 年会費無料 | 年会費無料 | 3,300円 初年度 年会費無料 |

11,000円(税込) ※オンラインで 入会申し込みの場合は 初年度年会費無料 |

27,500円(税込) ※初年度から年会費発生 |

| カード 発行日数 |

通常1週間程度、 最短3営業日 |

通常1週間程度、 最短3営業日 |

通常1週間程度、 最短3営業日 |

通常1週間程度、 最短3営業日 |

通常1週間程度、 最短3営業日 |

通常1週間程度、 最短3営業日 |

| 海外旅行 傷害保険 |

※利用付帯 死亡後遺障害: 最高2,000万円 |

※利用付帯 死亡後遺障害: 最高2,000万円 |

※利用付帯 死亡後遺障害: 最高2,000万円 |

※利用付帯 死亡後遺障害: 最高5,000万円 |

※利用付帯 死亡後遺障害: 最高1億円 |

※利用付帯 死亡後遺障害: 最高1億円 |

| 公式HP | JCB CARD W 公式サイトから申し込む |

JCB カード S 公式サイトから申し込む |

JCB カード W Plus L 公式サイトから申し込む |

JCB GOLD EXTAGE 公式 Hサイトから申し込む |

JCBゴールド 公式サイトから申し込む |

JCBプラチナ 公式サイトから申し込む |

※利用付帯:事前に「搭乗する公共乗用具」または「参加する募集型企画旅行」の料金を支払った場合、海外旅行傷害保険が適用されます。

この記事を書いた人

クレジットカードアドバイザー®︎

「JCBザ・クラス(THE CLASS)」や「マリオットボンヴォイ アメックス プレミアム(プラチナエリート会員)」、「ラグジュアリーカード ゴールド」、「ダイナースクラブカード」など、これまで多数のプラチナカードを利用。その中で、最終的にたどり着いた一枚が「JCBザ・クラス(THE CLASS)」。JCB保有歴10年の筆者が、実際の利用体験を中心に情報を発信。

目次(読みたいところをクリック!)

マネーフォワード MEに課金する価値はあるの?

このような疑問を持っている方も多いかと思います。

まず結論からいいますと、プレミアム会員に課金する価値は十分にあります。

と言いながら僕はプレミアム会員になる前までは、3年くらい無料版を使っていました。

3年間もプレミアム会員にならなかったことに特に大きな理由はないのですが、理由を挙げるとすれば、お金が掛かること・どれだけ効果あるのか未知数だったからです。

ですが、5年以上課金して利用してみた感想としては、もっと早くからプレミアム会員になっておけば良かったと思っています。

その最大の理由としては、しっかりと活用することで、元が十分過ぎるくらいとれるからです。

月額料金がもったいないと感じてしまう人もいるかもしれませんが、それは、支出の面だけにフォーカスしてしまっているからです。

課金して得られるメリットにもしっかりと目を向けるようにしましょう。

利用した方が圧倒的に貯金できるようになります。これは間違いないです。

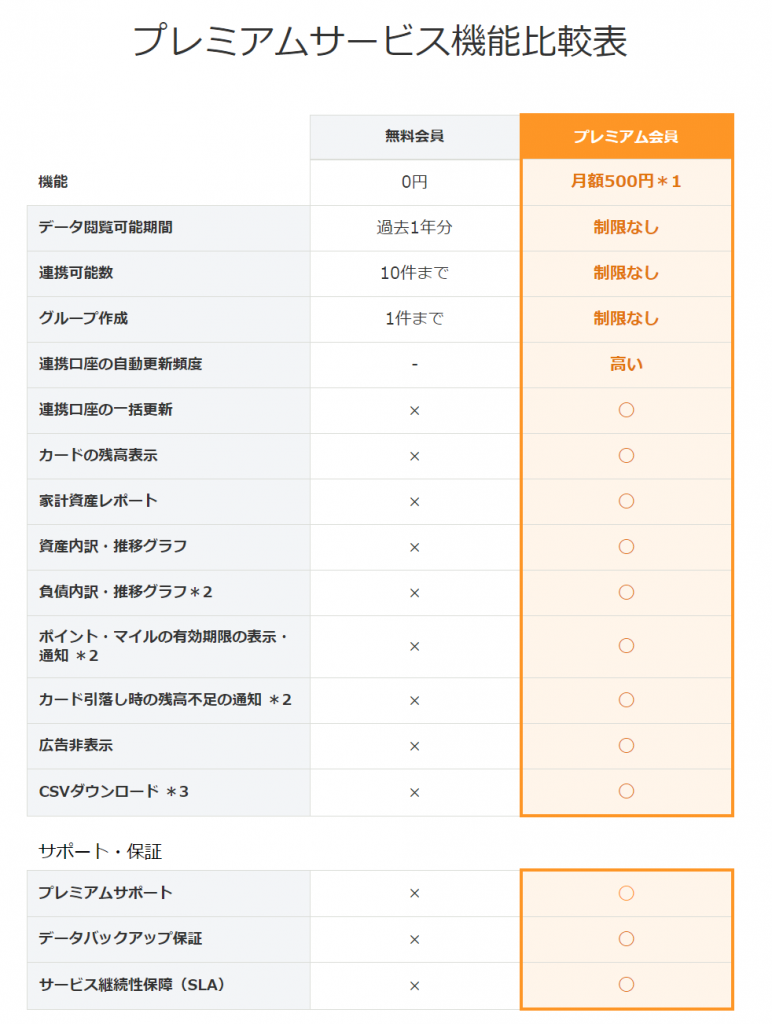

プレミアム会員の料金は?無料会員と何が違う?

そもそも、無料会員とプレミアム会員でできることにどのような違いがあるのか気になりますよね。

公式サイトにあるプレミアムサービス比較表がわかりやすかったので載せておきます。

まず、料金に関しては月額500円程度とそれなりにリーズナブルです。

※年額で契約すると若干安くなります。

僕が感じる無料会員と大きく違うポイントとしては次の3点です。

- 連携可能数(制限なし)

- 連携口座の一括更新

- グループ作成

マネーフォワード MEで銀行預金だけでなく、株や年金といったすべての資産を一括管理することができます。その際、この3つの機能はとても役に立ちます。

まず、連携可能数に関しては無料会員でも連携可能数が10件まであり、ある程度管理することは可能です。

しかし実際には、銀行口座やクレジットカード、証券口座、スマホ代、ポイントなど登録してくと、軽く10件を超えてしまいます。

資産全体の管理をする場合は、連携可能数が無制限の方が当然使い勝手が良くなります。

また、10件以上と連携した場合、データ更新が非常に手間になってしまいますが、プレミアム会員では「一括更新」というボタンを1クリックするだけで、連携している口座すべてのデータを最新化してくれます。

他にも資産のグラフが過去と比較してみれたり負債状況(クレカの支払い予定額等)を確認できたりします。

あとこれはWEB版で見れるものですが、個人のバランスシート(資産や負債、純資産などの状況)が見える化されているのもわかりやすいです。

下の図は僕のバランスシートです。赤色の負債がかなり少ないので安心できます。※負債はクレジットカードの現時点わかっている支払い予定額などです。

また、グループを複数作成できる点は、管理の幅を広げてくれるのでおすすめです。

グループ機能については、下記の記事で詳しく解説しておりますので、興味があれば合わせてお読みください。

プレミアム会員のメリット

プレミアム会員になるメリットをもう少し詳しく解説していきます。

- アプリ1つで資産を楽に一括管理可能

- 無駄遣いの見える化で対策が打てる

アプリ1つで資産を楽に一括管理可能

まず何より、アプリ1つで資産全体を楽に一括管理できるのがめちゃくちゃ便利なんです。

マネーフォワード MEの最大の魅力ともいえるのが連携できる金融関連サービスの多さです。

現時点で2,400件以上のサービスと連携することが可能です。

ちなみに、マネーフォワードMEが自動連携対応できる金融関連サービスは下記公式HPより確認できます。

また、さきほども触れましたが、プレミアム会員になると連携口座に制限がないため、対応しているものであれば、いくつでも連携することができます。

つまり、自分の資産を一括管理することがほぼ可能というわけです。

連携したものを一括更新機能で最新の情報にデータ反映してくれますから、これほど楽なものはないです。

アプリ1つでできるため、家計管理がわかりやすく圧倒的に楽になりました!

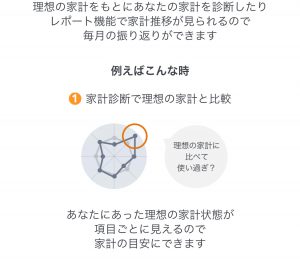

無駄遣いの見える化で対策が打てる

プレミアム会員では、銀行口座からクレジットカード・投資などあらゆる金融関連サービスと連携が可能となるため、自分の資産全体の中でムダがより明確にわかるようになります。

無駄の把握には、「家計診断」という機能を使うのが便利です。

理想の家計パターンから、自分にあった理想の家計を提案してくれるので、そのGAPを把握しやすくなります。

そのため、どこに改善の余地があるのかわかるので、対策が打てるようになります。

プレミアム会員のデメリット

続いてデメリットです。

- 資産一括管理による情報漏洩リスク

- 自動連携エラーの発生

資産一括管理による情報漏洩リスク

マネーフォワード MEではセキュリティを第一に考えて運営してくれています。

とはいえ、実際何が起こるかわからないですよね、、

よくネットニュースなどで情報漏洩に関する事例なんてたくさんありますから、100%安全と言い切れる保証はないですね、、

万が一情報漏洩した場合、自分のすべての資産がすべてだだ漏れしてしまう可能性があります。

無料会員でも起こるリスクですが、プレミアム会員の方が連携数も多いことが想定されることから、ダメージが大きいといえます。

ただ、最悪情報漏洩したとしても、お金が盗まれるということはないので、そのリスクをどう捉えるかは人次第です。

安全性の詳細については、マネーフォワードの公式HPより確認できます。

・安心のセキュリティ

自動連携エラーの発生

プレミアム会員になっても100%満足できるものではないですね。

というのも、マネーフォワード MEの残念なポイントとして、自動連携に失敗することが多々ある点です。

例えば、以前にスタバカードをマネーフォワード MEと連携していたのですが、システム影響で現時点で利用が止まっている状態です。

このようなことが他の連携先でも起こりうるので少し不便に思うこともあります。

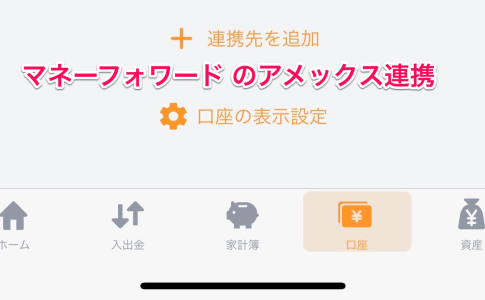

.jpg)

また、アメックスなど一部のクレジットカードは明細が詳細にわからない問題が発生します。

QUICPayで支払ったけど、お店情報が表示されないなどです。

実はこれ、クレジットカード会社によって表示の仕方が異なります。JCBなどは利用したお店情報まできっちり表示してくれます。なので、今僕は、JCBカードをメインカードに切り替えて、マネーフォワード MEを利用するようにしています。

家計簿アプリと相性の良い年会費無料のJCBカードは下記の記事にまとめています。

プレミアム会員がおすすめの人とは?

ここまでプレミアム会員のメリット・デメリットについて書いてきました。

では、どんな人がプレミアム会員に向いてるいるのでしょうか?

次の2つに該当する人は課金する価値を感じられるはずです。

- 家計改善に本気で取り組みたい人

- 電子マネー決済をよく利用する人

家計改善に本気で取り組みたい人

家計改善に本気で取り組みたい人はプレミアム会員になることをおすすめします。

すでにお伝えしているように、マネフォワード MEは連携先の金融機関が非常に多くあるため、プレミアム会員になれば口座連携の制限もないので、資産を一括管理することができます。

特に株式投資などの資産も一緒に家計管理していきたい人にとっておすすめです。

お金の流れを1カ所で確認できることで、家計管理が格段にしやすくなりますし、資産すべてが見える可されることにより、無駄な支出が一目瞭然になります。

結果、対策がしやすくなり貯金を増やすことに繋がります。

電子マネー決済をよく利用する人

マネーフォワードMEは、QRコード決済の連携より電子マネー連携の方が相性が良いと感じています。

電子マネーは「QUIC Pay」・「ID」や、交通電子系の「Suica」などありますが、これらをよく利用する人は、マネーフォワードMEのプレミアム会員になった方が便利さを感じるはずです。

常に最新情報を反映してくれるので、管理がしやすくなります。※「QUIC Pay」・「ID」はそのものが表示されるわけではありません。クレジットカードの支払額として反映されます。

ちなみに、すべて現金で支払いを行いたい、管理したいと思っている人には、マネーフォワードMEのアプリそのものおすすめはしません。

管理が余計に大変になりますのでご注意ください!!

最後に

いかがでしたでしょうか。

プレミアム会員になるべきかの判断は、最終的には自分がどのように資産管理したいかで選択するのが一番です。

ただ、これからますますデジタル化が進んでいく中で、このように資産を一括管理ができるアプリは活用の幅が広がっていくと思っています。

まずは、無料版を試してみてメリットを感じるのであれば、課金する価値は十分にあると思います。

それではまた!!

-150x150.jpg)