家計簿アプリは少し事前準備が必要なだけですぐに始めることができます。

それでは詳しく解説していきます。

目次(読みたいところをクリック!)

家計簿アプリの始め方

家計簿アプリはたくさんありますが、基本的な始め方はどれも同じです。

大きな利用ステップとしては下記のイメージです。

- 事前準備をする(インターネットバンキング登録・クレジットカード紐付け等)

- 家計簿アプリをダウンロードする

- 家計簿アプリに口座連携する

- データ更新をする

事前準備をする

まず、家計簿アプリを始めるにあたって、いくつか事前準備が必要となります。

※支出だけを記録するだけならアプリダウンロードしてすぐに始めることは可能です。

インターネットバンキング・ゆうちょダイレクトに登録する

まずは、インターネットバンキングを登録するところから始めます。

給料が振り込まれる銀行口座やゆうちょがないと、家計簿アプリで収支管理ができなくなるので登録は必須です。

インターネットバンキングとは?

インターネットを利用した銀行などの金融取引のサービスです。オンラインバンキングとも呼ばれることがあります。パソコンだけでなく、携帯電話やスマートフォンなどからも利用できるサービスが多くなっています。インターネットバンキングでは、銀行の窓口やATMに行かなくても、自宅や外出先などで、銀行の営業時間を気にすることなく振込や残高照会などをすることができます。このような便利さから、インターネットバンキングの利用は急速に拡大しています。

登録はご自身の利用している銀行口座の公式HPなどから確認してみてください。

各口座のログイン情報やお客様番号はしっかりと記録しておきます。家計簿アプリとの連携で必要となります。

ゆうちょ銀行に関しても、インターネットバンキングがあります。

ゆうちょ銀行も家計簿アプリに登録したい(普段の生活で使っている)場合は登録しておきましょう。

お客さま番号が必要となります。取得方法は下記の記事を参照ください。

キャッシュレス対応(クレジットカード・PayPay等)

後ほども触れますが、家計簿アプリを活用するならキャッシュレス生活に切り替えることをおすすめします。

理由は、家計簿をつけるのが圧倒的に楽になるからです。自動連携してくれるから「家計簿をつける」という概念もありません。

では、キャッシュレスの代表格といえばクレジットカードです。

クレジットカードは、単純にキャッシュレスで決済できる以外にも、ポイントが貯まったり、後払い、サービス特典(旅行保険やお得なサービス)などメリットがめちゃくちゃあります。

家計簿アプリを利用する場合も、クレジットカードと紐付けておくことで、決済情報がデータ連携されるので、必須です。

おすすめクレカはJCBカードです。

| カード名 | JCBカードW |

| 年会費 | 無料 |

| ポイント還元率 | 1%〜5.5% ※還元率は交換商品により異なります。 |

| ポイント | Oki Dokiポイント |

| 国際ブランド | JCB |

| 申し込み条件 | 18歳以上39歳以下 |

最近では、スマホ決済や電子マネー、QRコード決済といったものが主流になりつつあります。

僕の場合、クレジットカード決済以外で活用することが多いのがPayPayやSuicaです。

キャッシュレス決済の場合、幅広い決済手段を持っておくことを推奨します。

クレジットカードが使えない場合(国際ブランドが対応していない、カード不良)など、スマホで決済できる手段が必要です。

逆もしかり、スマホ決済は便利ですが電池がなくなると終わります。その場合に、クレジットカードは必要です。

家計簿アプリをダウンロードする

家計簿アプリはたくさんあって、どれ使っていいのか迷うこともあるのではないでしょうか。

おすすめの家計簿アプリを3選をご紹介しておきます。

家計簿アプリはマネーフォワード MEが1番おすすめ

ですが、特にこだわりがなければ、マネーフォワード MEを推奨します。

- 利用者数が多い(利用者数1,200百万人突破)

- 口座連携数が多い(金融関連サービス2,500以上)

- セキュリティが安全(マネーフォワードのセキュリティ)

家計簿アプリにて口座連携する

キャッシュレスで利用したデータを家計簿アプリに反映させるためには、口座連携する必要があります。

銀行口座・ゆうちょ連携

銀行口座を家計簿アプリに反映するには、最初に紹介したインターネットバンキングのログイン情報を登録すればOK です。ゆうちょ利用の場合は、ゆうちょダイレクトを登録します。

各社決済方法と紐付け(クレカ・電子マネー・PayPay等)

クレジットカード紐付けに関しても、クレジットカードを登録した際に、WEBで利用明細が見れるようになっているかと思います。

クレジットカードのログイン情報を家計簿アプリでも同様に連携すればOKです。

家計簿アプリの王道であるマネーフォワード MEの登録方法は下記の記事を参考にしてみてください。

続いて、QRコード決済などの紐付けです。

PayPayを利用する場合も、やはりマネーフォワード MEが良いです。電子レシート機能で簡単に連携することが可能です。

データ更新する

ここまで口座連携すればほぼ完了したも同然です。

あとは、日々の支払いをキャッシュレス決済するだけで、自動で家計簿アプリに反映されていきます(基本的には自動更新されますが、手動が必要な場合があります)。

紙で家計簿をつけていくのはとても大変です。でも、今の時代はアプリ一つで自動的に簡単に家計簿がつけられます。

便利なものはどんどん活用していきましょう。

うまく活用するためのアドバイス

ここから家計簿アプリをうまく活用するためのアドバイスをご紹介していきます。

有料会員になるべし

家計簿アプリを利用する際、無料会員と有料会員に分かれる場合がほとんどです。

無料会員でも使えないことはないのですが、口座の連携数だったり、更新頻度、過去履歴の点において、有料会員に劣ります。

基本的にどの家計簿アプリの有料会員も500円程度です。

個人的には十分に支払う価値はあると断言します。もちろん、無料であってほしいですが、、

本気で家計改善を行いたいなら有料会員一択です。しっかり活用することで500円なんて簡単に回収できます。

それでも1円もお金を支払いたくないという方は、「おかねのコンパス」というアプリがおすすめです。無料ですが、他の無料版の家計簿アプリよりサービスが充実しています。

下記の記事で詳しく解説していますので、興味があればご確認ください。

口座連携は幅広く

せっかく家計簿アプリを使うのであれば、口座連携は幅広く持ちましょう。

幅広くというのは、クレジットカードやQRコード決済や電子マネーといった決済手段のみならず、株や投資信託、仮想通貨、FXなども連携する意味です。

日々の収支管理だけでなく、資産全体でいくらあるか常に把握するためにも、自分が利用しているお金まわりを登録しておくと便利です。

できる限り現金を使わない(キャッシュレス化)

家計簿アプリでデータを可視化するのであれば、決済データをなるべく多く持つべきです。

つまり、今流行りのキャッシュレス化です。

決済時はできる限りキャッシュレス決済しましょう。現金を極力使わないことが管理の面においてとても重要です。

現金でも家計簿アプリに記録できますが、毎回手で入力する作業が必要になります。これは面倒です。デジタル化の時代ですし、自動連携する方が圧倒的に楽です。

一部、どうしても現金でなれければならない場所もあるので、100%キャッシュレス化は難しいかもしれませんが、できる限りキャッシュレス決済を推奨します。

レシートの読み取り(カメラ)機能は使わない

家計簿アプリではスマホのカメラでレシートを読み取りする機能がありますが、キャッシュレスに切り替えている場合は不要な機能です。

レシートをカメラで読み取るのは手間です。

キャッシュレスにおいては、すべてデータ連携してくれるのでその機能を使う場面すらありません。

僕は家計簿アプリを5年以上使っていますが、レシート読み取り機能を使ったのは、初期の本当に数回程度だけです。

さいごに

いかがでしたでしょうか。

家計簿って面倒なイメージがありますが、アプリを活用すれば、超簡単にお金の管理ができるようになります。

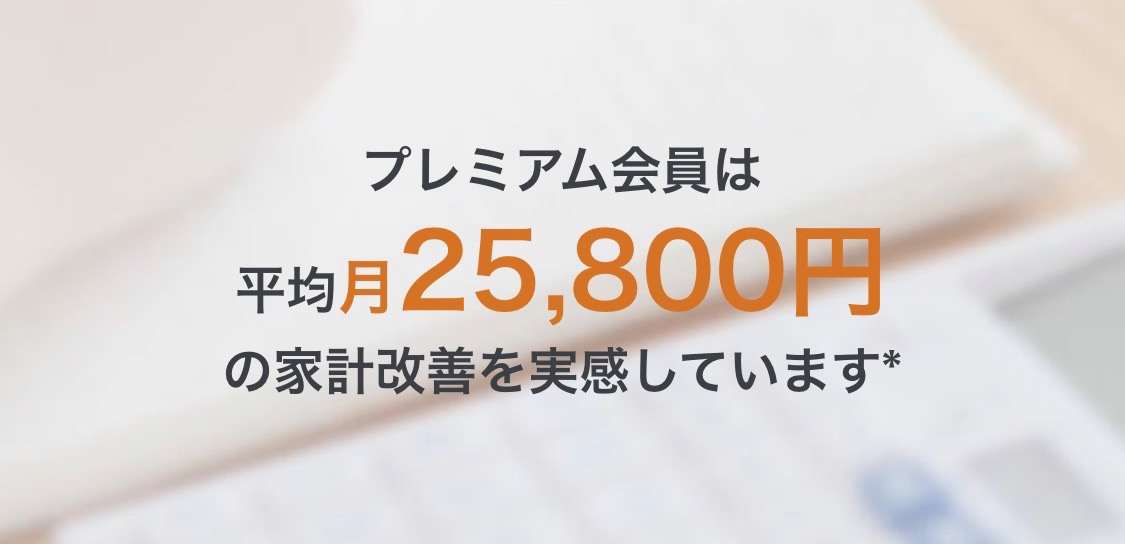

最大のメリットは、見える化することで無駄遣いがわかり、支出をコントロールしやすくなるので、必然的にお金が貯まりやすくなることです。

デジタル化の時代が加速していますので、現金を使う機会はこれからますます少なくなってきます。

家計簿アプリは、データ連携において非常に相性が良いので、アプリで家計管理をするのであれば、キャッシュレス生活に切り替えることをおすすめします。

それではまた!!